请联系Telegram电报飞机号:@hg4123

请联系Telegram电报飞机号:@hg4123 光大期货:4月29日农产品日报

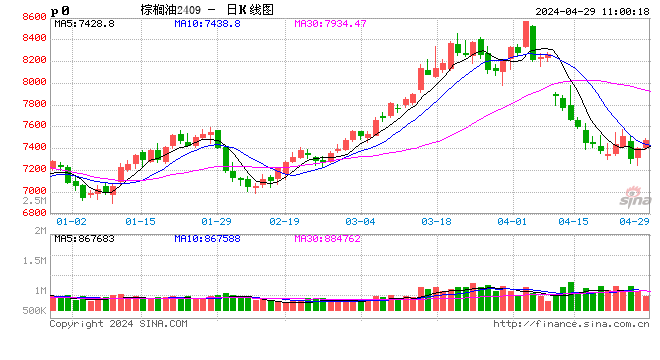

油脂油料:累库周期到来 看弱油粕基差

5月油脂油料可交易题材增加。首先,南美大豆产量将定产,考虑到巴西后收割大豆产量不错及阿根廷收割较乐观,预计南美大豆产量维持高增产预估。巴西大豆销售偏慢,但国内压榨同比增长,出口绝对量也保持在较高水平,而且从船期预报看8月前船期大豆相对便宜,和阿根廷报价差不多,远低于美豆新作报价,巴西大豆抢占态度坚决,利好后期出口。阿根廷大豆销售同样偏慢,收割压力体现不明显,产品端出口增加,冲击国际豆粕和豆油市场。美豆在出口低迷、国内压榨利润下降的压力下,库存仍有压力,打压旧作合约。其他,5月报告将首次揭露对24/25年度展望。美豆种植面积下降,播种开局顺利,出口增幅放缓,新作库存预计继续攀升,或超4亿蒲。南美大豆种植面积有望继续扩张,拉尼娜展望下,单产或下调,产量增幅放缓,库存或下降。俄罗斯、乌克兰等新作油料播种面积扩张,出口市场份额或将进一步扩大。全球油脂库存压力或大于油料。再者,从库存周期看,美国、巴西、加拿大、印度等油脂油料处于去库周期,棕榈油产地、阿根廷、中国等处于累库周期,随着库存在从产地向需求国转移,产地销售压力下降,报价多上涨。所以,5月我国油脂油料市场处于进口成本上涨,同时现货宽松基差下降的格局。最后,美豆、加菜籽等产区天气,厄尔尼诺对棕榈油产量的滞后影响,原油强势下油脂生柴消费,养殖饲料消费季节性季节性增长的潜力等一系统问题待观察,也将加剧市场波动。

操作上,盘面单边逢低买入思路,看弱基差,看弱79价;因巴西大豆出口窗口延长,看弱豆粕91价差和豆油91价差。

鸡蛋:基本面改善,鸡蛋突破前期震荡区间

1、本月,鸡蛋期货主力由5月合约转移至9月合约。短期鸡蛋现货价格仍维持底部震荡,受到现货价格影响,2405合约延续下行表现。2409合约包含市场对于未来旺季价格的乐观预期,表现略强于5月合约。本月,主力2409合约维持底部区间震荡。4月26日,鸡蛋2409合约开盘后快速拉涨,成功突破上方均线压力。

2、鸡蛋基本面较为稳定,现货价格延续底部区间窄幅震荡。卓创样本点统计数据,4月26日,中国褐壳蛋日度均价3.29元/斤,较上月跌0.05元/斤,月内高低点价差0.17元/斤。从月度表现来看,鸡蛋供给相对稳定,需求受到短期需求变化的影响,小幅波动。五一假期临近,市场需求略有提升,经销商采购量增加。

3、近期,养殖维持盈亏平衡附近震荡。养殖利润不佳导致老鸡淘汰量延续环比增加、补栏意愿持续下降。另外,我们根据历史补栏数据,2023年12月,育雏鸡补栏环比下降,对应2024年新增开产量将出现下降。结合补栏与淘汰数据,预计4月在产蛋鸡存栏量存在小幅下降可能,供给端将对蛋价形成利多。随着后期鸡蛋需求逐渐走出淡季,需求向好。从期货盘面表现来看,鸡蛋主力2409合约经历持续底部区间震荡后,突破上方压力,中长期多单谨慎持有,短期警惕梅雨季对盘面的负面影响。重点关注下周卓创公布的存栏数据。

玉米:小麦下跌拖累玉米下行,5月关注天气影响

外盘:4月,美麦领涨、玉米跟涨,CBOT谷物期价区间上移。4月,因俄罗斯袭击乌克兰敖德萨港口,地缘政治因素和天气因素影响,美麦上涨。受地缘政治及空头回补双重因素影响,美麦引领谷物期价整体上行,美玉米跟涨但幅度有限。技术图表显示,目前美玉米主力合约位于440-460美分的低位区间波动,CBOT市场天气炒作尚未展开。

国内:4月,玉米现货市场报价涨跌互现,贸易商挺价心态不足,价格震荡偏稳。农户春耕春播陆续开始,基层上量较前期减少,贸易商低价惜售情绪仍存,市场走货不快。华北因粮质偏差,玉米报价承压下行。目前,山东深加工企业门前到车量继续维持高位,山东大部分深加工企业玉米收购报价不断下调。4月末,河北地区玉米上量也逐渐增加,部分企业价格窄幅下调。河南地区深加工到货一般,价格继续上涨,但基层跟涨意愿较差。近期华北本地粮源在本地区内流通加快,河南、河北粮源持续供应山东地区。销区玉米市场价格平稳运行。港口报价平稳,交易较为平淡,以订单交付为主,现货采销活动较少。内陆地区市场价格稳定,有山西、河南粮源流通,东北粮关注度平淡,饲料企业节前采购热情不高,少量补采。

期货:4月,玉米主力2409合约震荡下行,期价连续两月以小阴线收盘。现货市场方面,4月东北报价偏稳,华北报价持续下行,玉米基差扩大。技术上,玉米5月合约围绕2380元整数关口波动,主力2407合约受制于均线压制,期价承压下行,但整体仍未摆脱震荡局面。5月,新玉米进入播种期,天气炒作偏利多,套利方面,关注买9卖1的正套操作机会。

生猪:生猪加权资金减持,4月猪价冲高回落

1、4月,随着气温逐渐升高,二次育肥及前期压栏大猪逐渐出栏,增加短期市场供给。另一方面,目前终端需求仍较为稳定,并无明显需求亮点,终端接受能力有限。猪价在经历3月份延续反弹后,本月继续上行动能不足,猪价窄幅震荡。卓创数据显示,4月25日,全国生猪均价14.92元/公斤,较上月跌0.16元/公斤。基准交割地河南均价15.15元/公斤,较上月跌0.2元/公斤。

2、在市场对未来猪价乐观预期的背景下,优质母猪需求仍对母猪价格形成支撑,二元母猪价格延续上行。在前期仔猪价格快速上涨后,养殖端心态趋于谨慎,仔猪价格高位震荡。卓创统计数据显示,4月19日,后备母猪销售价格1646元/头,较较上月涨75元/头。4月25日,仔猪均价577元/头,较上月涨10元/头。

3、农业农村部存栏数据显示,3月末我国能繁母猪存栏3992万头,环比大幅下降3.6%,生猪存栏40850万头,环比下降5.9%。依据以上数据,能繁母猪存栏延续下降,且环比降幅较上月扩大,过剩产能淘汰较为有效,能繁母猪存栏已基本接近正常保有量。

4、海关总署数据显示,3月,猪肉进口9万吨,环比增加,但较去年同期减少39%。

5、随着各地气温升高,二次育肥与压栏意愿减弱,大猪出栏积极性增加,出栏体重环比增加。但临近月底,部分地区逢低进行二次育肥,小体重生猪出栏占比增加,拉低生猪出栏均重。4月25日,卓创样本点统计生猪出栏体重124.1公斤/头,较上月增加0.71公斤/头。

6、近期,饲料成本连续下滑,养殖期内仔猪补栏成本上涨,养殖成本小幅增加。与此同时,本月猪价弱势震荡,使得仔猪育肥盈利环比减少。Wind统计数据显示,4月26日,自繁自养养殖利润-39元/头,外购仔猪养利润87元/头。

7、根据商务部统计数据,3月,规模以上生猪定点屠宰企业屠宰量2545万头,环比增加20%,同比减少4.6%。

8、卓创样本点统计,截至4月26日,样本点屠宰企业开机率30.18%,较上月增加1.22个百分点。屠宰企业亏损2.98元/头,屠宰利润较上月减少12.54元/头。

9、4月末,生猪加权合约持仓14.2万手,较4月9日持仓高点17万手减仓2.8万手,伴随着持仓下降,猪价冲高回落,农产品市场中油脂、生猪联动下行,期价呈现上行承压的表现。在猪价波动过程中,生猪市场近强远弱。因市场担心能繁母猪存栏下降预期被阻断,生猪期市资金离场,猪价承压。

10、目前,生猪市场官方公布数据影响短期交易节奏。首先,农业农村部公布2024年3月,20家大型生猪养殖企业能繁母猪存栏831.7万头,环比下降0.1%,同比增长3.8%,上市猪企的能繁母猪存栏同比明显增加。其后,统计局公布一季度末,全国生猪存栏40850万头,同比下降5.2%。一季度末,能繁母猪存栏3992万头,同比下降7.3%。统计局公布的3月末能繁母猪存栏同比下降7.3%,印证此前市场持续关注的能繁母猪存栏持续去化的判断,对猪价上涨带动利多支撑。但是,不难发现,这两个机构的两个统计口径的数据相左,生猪现货市场的表现也较为震荡,猪价高位资金离场,这说明因未来价格预期的不确定性增大,资金选择获利避险。对此,行业普遍表示继续等待农业农村部公布3月全国能繁母猪存栏和生猪出栏的数据,期货市场等待3月数据公布对猪价提供方向指引。

-

郜林恒大年薪 ~~ 郜林恒大

大家好,今天小编关注到一个比较有意思的话题,就是关于郜林恒大的问题,...

-

申花vs华夏首发名单 ~~ 申花vs华夏回放

大家好,今天小编关注到一个比较有意思的话题,就是关于申花vs华夏回放...

-

华夏幸福加盟费多少钱 ~~ 华夏幸福加盟

大家好,今天小编关注到一个比较有意思的话题,就是关于华夏幸福加盟的问...

-

2018国安足协杯半决赛结果 ~~ 2018国安足协杯半决赛

大家好,今天小编关注到一个比较有意思的话题,就是关于2018国安足协...

-

2007小牛vs太阳 ~~ 小牛vs太阳

大家好,今天小编关注到一个比较有意思的话题,就是关于小牛vs太阳的问...